- 4 Perkara yang Wajib Anda Faham Sebelum Ambil Medical Card - June 21, 2023

- Apa itu Unit Trust (UT)? - March 7, 2023

- Apa itu Equity Crowd Funding (ECF)? - November 25, 2022

Nak beli atau sewa rumah? Satu persoalan yang sering bermain di fikiran, lagi-lagi buat anak muda. Memiliki rumah sendiri merupakan idaman semua orang.

Tetapi, nak membeli rumah bukannya mudah. Keputusan untuk membeli rumah ini boleh dikatakan satu ‘life changing decision’.

Iyalah, harga rumah bukannya murah. Harganya mencecah 6 hingga 7 digit angka! Satu komitmen besar dan lama untuk aliran kewangan kita.

Jadi, yang manakah lebih berbaloi? Sewa atau beli rumah?

“Kalau saya mampu, baik saya beli rumah terus kan? Bukankah rumah ini pun salah satu aset pelaburan? Kalau menyewa, kita kena bayar pula dekat tuan rumah.”

Bukan semudah itu untuk kita membuat keputusan. Perlu dipertimbangkan kos untuk membeli dan menyewa rumah.

Untuk membeli rumah, kita perlu sediakan bayaran untuk kos-kos berikut:

- Down payment

- Bayaran guaman

- Kos takaful/insurans rumah

- Perbelanjaan penyelengaraan dan ubah-suai

- Dan banyak lagi kos-kos tambahan yang tersembunyi

Contohnya, untuk membeli rumah berharga RM200 000, kita perlu sediakan sekurang-kurangnya tambahan 10-15% dari harga rumah.

Perbelanjaan yang kita keluarkan untuk menampung kos-kos di atas sebenarnya boleh kita gunakan untuk invest di platform lain yang lebih menguntungkan.

Tetapi, jika kita menyewa pula, kita hilang peluang untuk menikmati kenaikan aset sekiranya harga rumah kita akan meningkat di masa hadapan.

Jom buat perbandingan

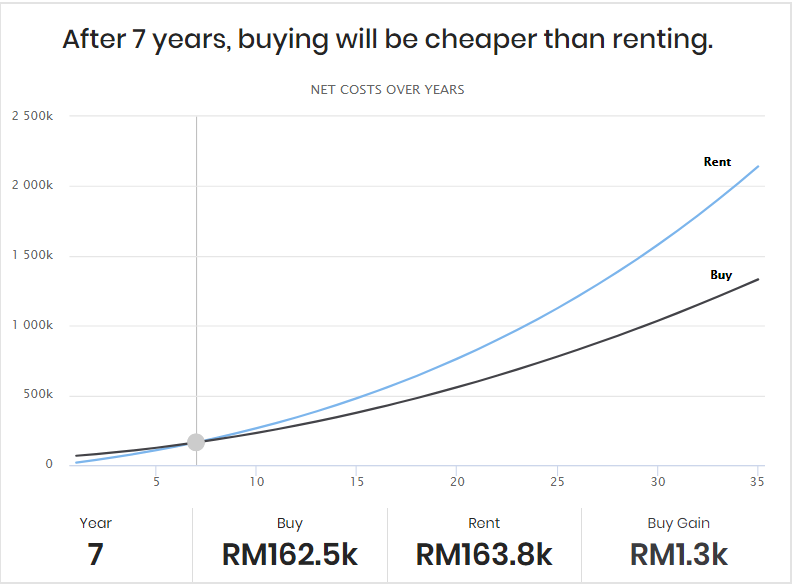

Berdasarkan artikel di IMoney , satu perbandingan dibuat untuk kos sewa dan beli bagi rumah yang berharga RM500,000 dan didapati bahawa kos menyewa hanyalah menguntungkan pada 6 tahun pertama.

Selepas 7 tahun, kos menyewa sebenarnya lebih mahal. Perlu ditekankan sekali lagi, ini adalah perbandingan untuk sebuah rumah yang berharga RM500,000.

Sekiranya anda berpindah ke rumah lain dalam masa 6 tahun, mungkin kosnya berbeza.

Semak faktor-faktor lain

Sebenarnya terdapat banyak kos-kos tersembunyi untuk memiliki sebuah rumah.

Katakanlah anda mempunyai kemampuan untuk membeli rumah berharga RM500,000, adakah anda mempunyai wang tunai yang mencukupi untuk membayar kos-kos tersembunyi seperti down payment, kos guaman, duti setem dan sebagainya?

Sekiranya anda mampu sekalipun, adakah anda perlu korbankan kesemua simpanan yang anda ada? Pastikan ada lebihan untuk simpanan kecemasan.

Perlu juga kita ambil kira kemampuan untuk membayar installment bulanan. Jangan beli rumah sekiranya anda perlu mengikat perut setiap bulan demi membayar installment rumah anda.

Rule of thumb: Pinjaman rumah seeloknya tidak melebihi 28% daripada pendapatan kasar bulanan anda.

Kos renovasi dan ubah suai rumah

Kadang-kadang sebelum masuk rumah, ada macam-macam pula yang kita tidak puas hati. Rasa nak renovate, tukar dan tambah sana tambah sini.

Itu perlukan kos tambahan yang agak besar juga. Melainkan jika anda memang betul-betul ada simpanan yang banyak, elakkan daripada membuat pinjaman peribadi untuk kos renovasi ini supaya ‘cash flow’ anda tidak semakin kritikal.

Lokasi rumah dan pergerakan (mobility)

Lokasi rumah juga memainkan peranan yang penting. Perlu juga diambil kira persoalan-persoalan di bawah.

Adakah anda tidak kisah untuk ‘travel’ jauh setiap hari ke tempat kerja?

Kebanyakan rumah ‘landed’ dengan harga berpatutan terletak di lokasi yang agak jauh daripada pusat bandar utama. Peluang pekerjaan pula kebanyakannya di pusat bandar.

Sanggupkah nak travel ulang-alik berpuluh, malah beratus km setiap hari dan juga mengharungi trafik yang sesak?

Perlu juga kita kira kos pengangkutan, minyak, tol dan sebagainya.

Adakah pekerjaan anda tetap di sesuatu lokasi sahaja atau anda bakal dipindahkan ke tempat lain?

Sekiranya pekerjaan kita memerlukan kita untuk berpindah randah, menyewa rumah adalah pilihan yang lebih baik.

Jika tidak, anda mungkin perlu mencari penyewa atau menjual rumah anda.

Sekiranya anda memilih untuk menjual rumah, harga jualan perlulah meliputi semua kos pendahuluan yang telah anda bayar ketika membeli rumah, serta kos-kos yang berkaitan (seperti cukai keuntungan harta tanah).

Jika anda menjual rumah anda tidak lama selepas anda membeli , kemungkinan besar anda tidak akan mendapat sebarang keuntungan malah mungkin rugi.

Kos menjadi tuan rumah

Kos untuk menjadi tuan rumah perlu diambil kira seperti cukai tanah, cukai pintu, cukai taksiran harta, kos penyelengaraan dan sebagainya.

Jika anda ingin menyewakan rumah anda, perlu juga ambil kira kos ‘human behaviour’. Kalau dapat tenant yang baik, alhamdulillah. Kalau dapat tenant dari ‘neraka’, maka beristighfarlah banyak-banyak ya.

Kesimpulan

Sewa atau beli rumah? Sebenarnya bergantung pada kemampuan individu. Jangan terlalu teruja untuk membeli rumah sebelum anda membuat review kewangan anda.

Kita suka membaca kisah-kisah kejayaan orang memiliki rumah, tapi jangan lupa ramai juga yang jatuh bankrap akibat daripada membeli rumah tanpa ilmu dan perancangan kewangan yang betul.

Disclaimer: Penulisan di blog ini adalah pandangan dan pengalaman peribadi daripada penulis. Sebarang maklumat dan pendapat penulis tidak mewakili mana-mana syarikat atau agensi kecuali dinyatakan sebaliknya. Pemilik tidak menanggung sebarang liabiliti atas apa jua kejadian, kerugian, kecacatan mahupun kes perundangan membabitkan penulisan di blog ini.

1 thought on “Beli atau Sewa Rumah: Mana Lagi Berbaloi?”

Comments are closed.