- Medical Card Pilihan Untuk Perlindungan Sekeluarga – ZMedProtect Takaful - February 12, 2026

- Apa Itu Employee Benefit Medical Card dan Kenapa Ia Penting? - July 2, 2025

- Discretionary Trading (DT): Professional Bantu Trade FCPO? - July 12, 2024

Tuan, company saya dah provide medical card untuk saya. Perlu ke saya ambil personal medical card lagi?

Persoalan ini perlu dijawab dengan soalan.

Adakah majikan masih cover bila dah tak berkhidmat di syarikat?

Berapa limit rawatan yang majikan cover? Unlimited?

Jika sebelum bersara sudah ‘not fit to work’ atas faktor kesihatan, adakah majikan akan terus cover?

Kita ambil personal medical card untuk manfaat diri sendiri dan untuk cover keperluan kita yang majikan tak dapat nak cover. Kalau kita tak buat tuntutan pun, kita sebenarnya dah bantu peserta lain untuk dapatkan rawatan melalui tabung yang kita derma. Konsep tabarru’ dan ta’awun kan.

Lagipun, medical card company itu majikan yang punya. Bila-bila masa saja majikan boleh ubah manfaat yang diberi sekiranya perlu atau terdesak.

Jika terkena sakit kritikal dan tak mampu bekerja baru nak apply personal medical card, waktu itu sudah terlambat. Tiada syarikat yang berani untuk cover kos perubatan orang yang dah sakit kritikal.

Berapa pula coverage yang perlu saya ambil untuk personal medical card?

Case study:

Freshgrad umur 25 baru dapat kerja.

Majikan sediakan medical card, annual limit RM40,000.

Beliau bercadang untuk ambil medical card individu sebagai back up plan andaikata medical card majikan tak cukup coverage.

Dengan sumbangan RM90* sebulan, beliau sudah memiliki:

+ pelan hibah takaful RM50,000 dan

+ coverage medical card back up dengan

+ annual limit RM1,120,000 dan

+ unlimited lifetime limit

*bergantung pada terma dan syarat

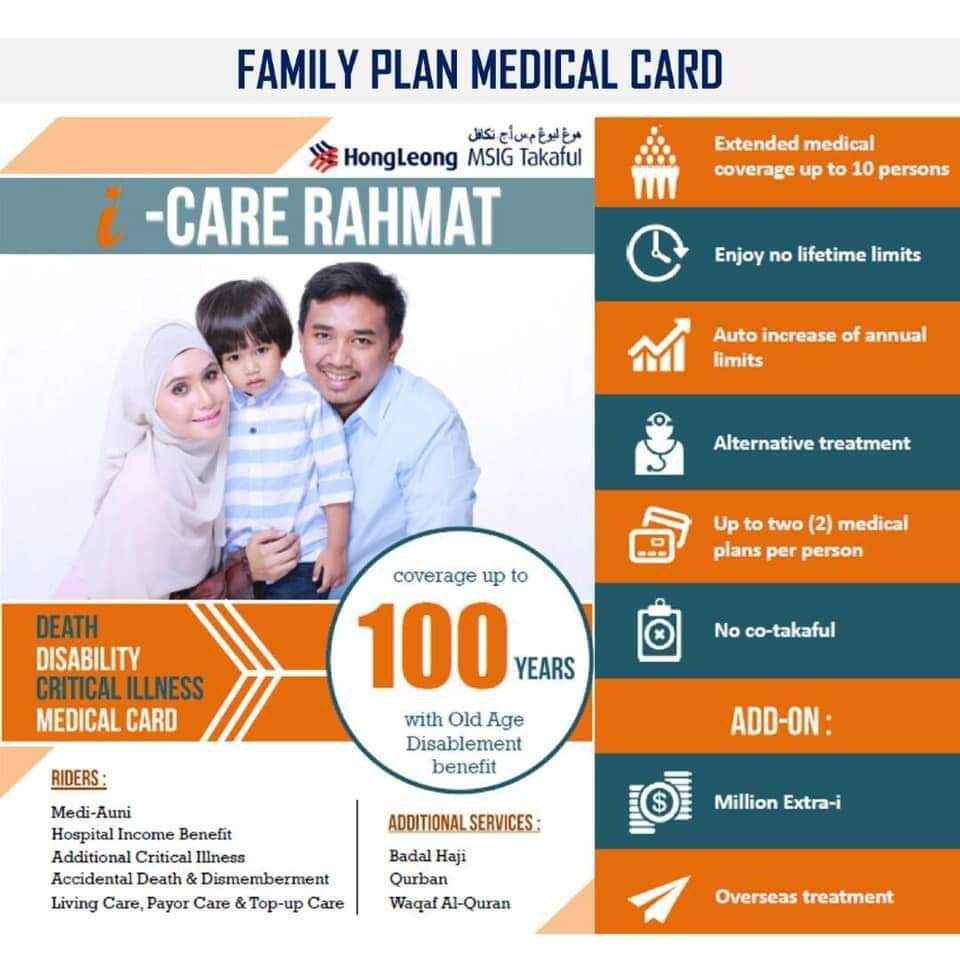

Contoh di atas adalah pelan medical card Medi Auni yang disediakan oleh Hong Leong MSIG Takaful.

Medical card jenis deductible. Ini bermakna, untuk RM20,000 pertama kos rawatan hospital, Medi Auni tak cover untuk tahun itu. Jadi, perlu gunakan medical card majikan untuk kos rawatan tersebut.

Apabila kos rawatan sudah mencecah RM20,000 dan perlukan lagi kos tambahan, Medi Auni akan cover sehingga RM1,120,000 setahun.

Medi Auni deductible sangat sesuai untuk individu yang sudah ada medical card tetapi annual limit rendah.

Untuk yang masih belum ada medical card, digalakkan untuk ambil Medi Auni Full Coverage tetapi caruman akan tinggi iaitu sekitar RM200 untuk individu berumur 25.

Disclaimer: Penulisan di blog ini adalah pandangan dan pengalaman peribadi daripada penulis. Sebarang maklumat dan pendapat penulis tidak mewakili mana-mana syarikat atau agensi kecuali dinyatakan sebaliknya. Pemilik tidak menanggung sebarang liabiliti atas apa jua kejadian, kerugian, kecacatan mahupun kes perundangan membabitkan penulisan di blog ini.